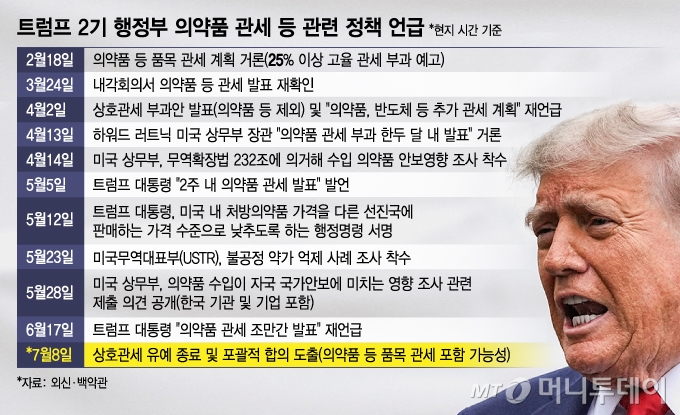

제가 작성하고 있는 매매일지입니다.

제가 매매할 때 작성하고, 궁금하신 부분들 질의응답 형태로 진행하고 있어서, 편하게 오셔서 놀다 가세요 :D

[ YTA ] Y의 트레이딩 아카데미

You can view and join @YTA_ACADEMY right away.

t.me

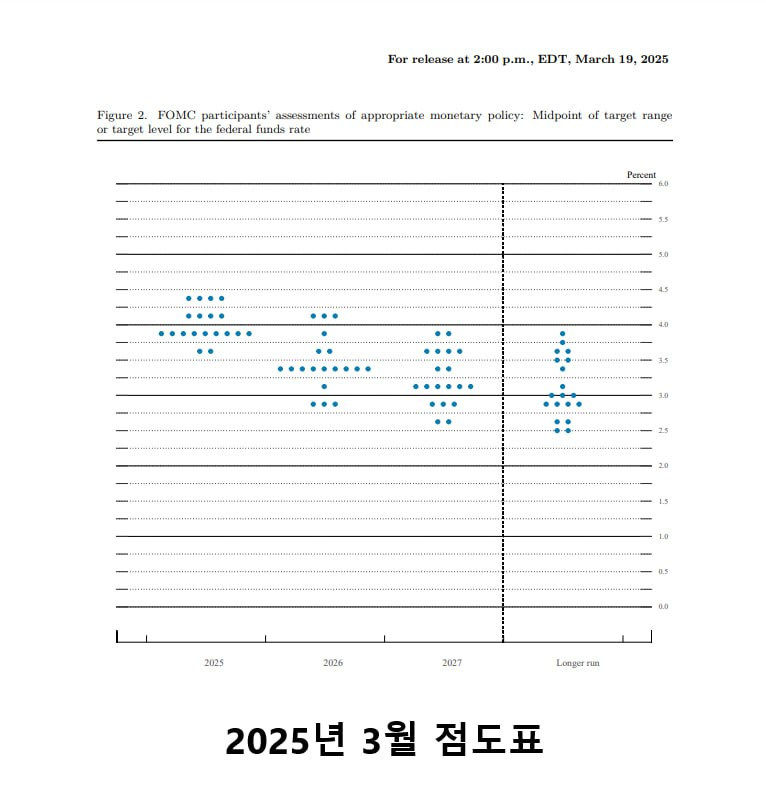

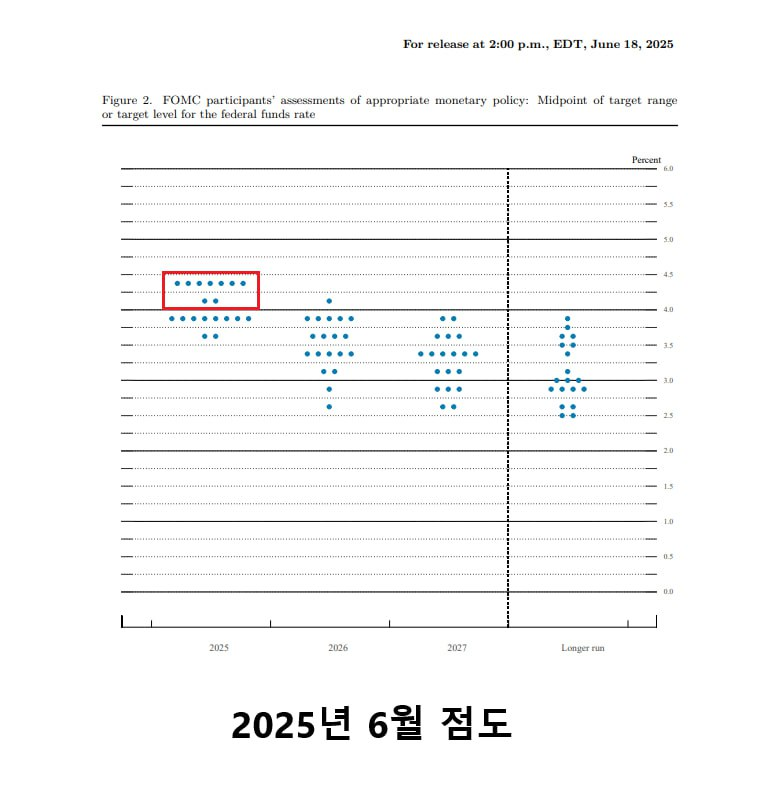

점도표, 경제전망요약(ESP), 파월 발언까지 한눈에

2025년 6월 FOMC 회의가 마무리되면서, 연준의 통화정책 방향성과 경제 인식에 대한 신호가 구체화되었습니다.

이번 회의에서 발표된 점도표(Dot Plot), 경제전망요약(SEP), 그리고 제롬파월 의장의 발언은 향후 금리 정책과 인플레이션 전망에 결정적인 단서를 제공합니다.

# 점도표: 인하하되 신중하게

연준 위원 19명의 의견 분포는 다음과 같았습니다.

7명 - 금리 동결(4.25~4.5%)

2명 - 한 차례 인하(4 ~ 4.25%)

8명 - 두 차례 인하 (3.75 ~ 4%)

2명 - 세 차례 인하 (3.5 ~ 3.75%)

요약

대다수 위원들이 올해 두 차례의 금리 인하 가능성을 시사했지만, 동결 의견이 7명으로 늘어난 점은 시장에 보다 매파적인 신호로 해석됩니다.

이는 3월 점도표(동결 4명) 대비 확실한 변화입니다.

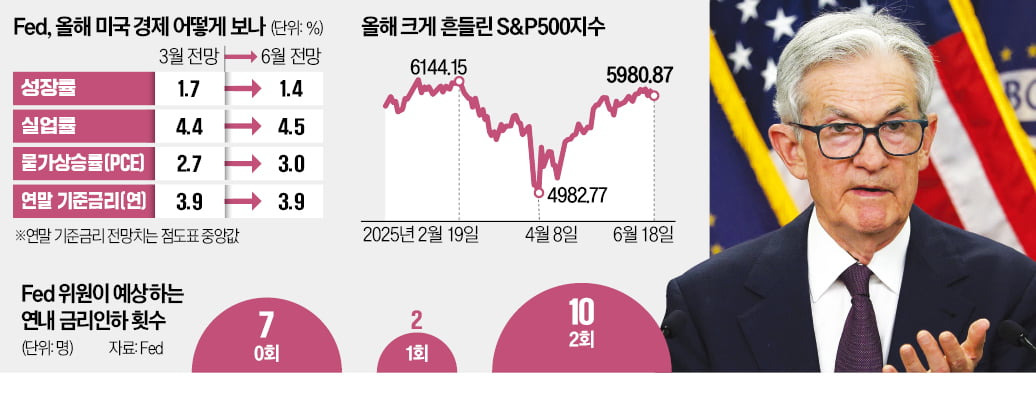

# 경제전망요약(SEP): 인플레이션 경로 수정

2025년 Core PCE 인플레이션 전망: 기존 2.8% → 3.1%로 상향 조정

= 이는 연준이 최근 관세 정책과 지정학적 리스크를 반영해 물가 상승 압력을 보다 현실적으로 반영한 결과로 풀이됩니다.

파월은 "결국 관세로 인한 비용은 누군가가 지불해야 한다"며 소비자 물가 전가 가능성을 경고했습니다.

파월이 참고하는 관세 데이터: JP모건의 '추정 유효 관세율'

파월 의장은 관세의 시장 영향 측정을 위해서 SP모건의 '추정 유효 관세율(Estimated Effective Tariff Rate)’을 활용한다고 밝혔습니다.

# 관세율 변화 추이

- 2025년 초 (관세 영향 없음): 2.5%

- 4월 '해방의 날 관세' 발표 직후: 10.3%

현재: 14.4% (오히려 더 상승)

# 파월 발언

"관세 리스크는 고점 대비 다소 완화됐지만, 14.4%는 여전히 기업과 시장에 상당한 부담을 주는 수준이다."

연준이 주시하는 리스크 요인 세 가지

- 인플레이션이 예상보다 더 높아질 가능성

- 인플레이션이 더 오래 지속될 가능성

- 노동시장이 예상보다 빠르게 약화될 가능성

= 그는 "시간이 지나며 데이터가 쌓이면 금리 경로는 더 명확해질 것"이라며 현재는 신중한 관망이 필요하다는 입장을 재확인했습니다.

요약 및 시사점

항목 주요 내용

| 점도표 | 두 차례 금리 인하 시사 (단, 동결 의견 증가로 매파적 전환 조짐) |

| 인플레이션 전망 | Core PCE 상향 (2.8% → 3.1%) |

| 관세 영향 | JP모건 추정 유효 관세율 14.4%로 기업에 실질적 부담 |

| 파월 메시지 | 인플레 경로 불확실성 강조, 데이터 기반 판단 유지 |

투자자 포인트

금리 인하 기대감은 여전히 유효하지만, 지연되거나 폭이 줄어들 수 있다는 점에 주의

관세발 인플레이션이 장기화될 경우, 연준은 공격적 완화에 나서지 못할 가능성 있음

연준의 관망 기조 속, 비트코인 등 위험자산은 데이터에 따라 방향성이 갈릴 수 있음